Tassazione delle rendite finanziarie: la Tobin Tax

Tobin Tax è il nome comune per indicare il sistema di tassazione delle rendite finanziarie, introdotto in Italia nel 2013. A quali operazioni si applica e quali sono le aliquote? Facciamo il punto sugli aspetti fiscali per chi ama investire facendo trading su azioni o derivati.

Investire in titoli azionari, magari facendo un trading ad alta frequenza, oppure portare a compimento operazioni su strumenti finanziari derivati, non è esente da tassazione. Nell’articolo si descrive la così detta Tobin Tax, dal nome del suo fondatore.

Che cos’è e come nasce la Tobin Tax?

Tobin Tax è l’espressione più utilizzata per identificare la tassazione sulle rendite finanziarie, perché anche gli investimenti, che siano in azioni o altri strumenti finanziari, non sono immuni dal controllo del fisco. Questa espressione così particolare deriva in verità da un luminare di nome James Tobin, economista e accademico statunitense, insignito del premio Nobel per l’Economia nel 1981 in virtù dei suoi studi sui mercati finanziari.

È stato proprio Tobin a promuovere per primo l’idea, nel 1972, di una tassazione sulle transazioni internazionali, con lo scopo di stabilizzare i mercati, garantire introiti da destinare alla comunità internazionale e per fronteggiare le speculazioni.

La Tobin tax, in Italia, è stata introdotta per tutti gli investitori in tempi relativamente recenti, esattamente il 1 marzo del 2013 con la Lege n. 228 del 2012. Benchè l’espressione Tobin tax sia molto utilizzata, anche perché più facile da ricordare, la dicitura corretta per l’Italia è Financial Transaction Tax, acronimo FTT.

Le operazioni che subiscono la Tobin Tax?

La tassa sulle transazioni finanziare prevede una differente aliquota che varia in funzione del tipo di operazione. Sono 3 le operazioni interessate dalla Tobin Tax:

- Trading ad alta frequenza eseguito in maniera automatica (quindi con modifiche e annullamenti molto frequenti), capace di generare guadagni dagli scarti di prezzo minimi su uno stesso titolo;

- Trasferimento di proprietà di azioni e di altri strumenti finanziari partecipativi che siano stati emessi da società residenti in Italia, nonché di titoli rappresentativi dei predetti strumenti indipendentemente dalla residenza del soggetto emittente;

- Operazioni su strumenti finanziari derivati che abbiano come sottostante prevalentemente uno o più strumenti finanziari partecipativi.

Le transazioni soggette a tassazione sono esclusivamente quelle con una capitalizzazione superiore a 500 milioni di euro, calcolati al 30 novembre di ogni anno. Questo a prescindere dal paese di residenza di chi acquista e dal mercato in cui le società sono quotate. Inoltre sono soggette a tassazione anche le società non capitalizzate ma che sono quotate su mercati non regolamentati. Vale precisare che la tassa è dovuta dal solo acquirente ad eccezione delle operazioni sui derivati che invece chiama in causa entrambe le parti dell’operazione.

Quali sono le operazioni esenti?

Vi sono dei casi, tuttavia, in cui pur trovandoti in uno dei 3 casi sopracitati, non ti sarà richiesto alcun pagamento. Questo è possibile quando nelle operazioni vi è una controparte che può essere l'Unione Europea, la Banca Centrale Europea, le banche centrali degli Stati membri dell'Unione Europea e le banche centrali e gli organismi che gestiscono anche le riserve ufficiali di altri Stati, nonché gli enti od organismi internazionali costituiti in base ad accordi internazionali resi esecutivi in Italia.

Altri casi di esenzione si incontrano qualora le operazioni siano realizzate:

- Da Market Makers o dai Liquidity Providers, anche extra UE, che svolgono un’attività di supporto agli scambi o che operano per favorire la liquidità di società emittenti azioni;

- Su forme pensionistiche complementari;

- Su partecipazioni di società la cui capitalizzazione al mese di novembre immediatamente precedente all’operazione sia inferiore a 500 milioni di euro;

- Per riorganizzazioni aziendali oppure se si tratta di transazioni infragruppo.

Precisiamo che l’elenco delle società che hanno una capitalizzazione inferiore a 500 milioni di euro, e per le quali non è prevista alcuna tassazione, viene aggiornata ogni anno dal Ministero dell’Economia e delle Finanze, quindi prima di effettuare un’operazione, ti invitiamo a controllare l’ultimo aggiornamento reso disponibile per l’Italia.

Come e quando si paga la Tobin Tax?

Il pagamento della Tobin Tax va eseguito entro il giorno 16 del mese successivo a quello in cui è avvenuto il trasferimento della proprietà di un’azione o di uno strumento partecipativo.

I responsabili del pagamento sono le banche, le imprese di investimento e tutti gli altri soggetti autorizzati, sia in Italia che all’estero, ad operare come intermediari nelle attività d’investimento a favore del pubblico.

A questi si aggiungono, in caso di trasferimento della proprietà di azioni e di altri strumenti finanziari partecipativi e di operazioni su derivati e altri valori mobiliari:

- i soggetti abilitati a prestare servizi di gestione collettiva del risparmio o di portafoglio ;

- le società fiduciarie;

- i notai e gli altri soggetti che intervengono nelle operazioni effettuate tramite la formazione o l’autentica di atti.

Qualora le operazioni avvengano senza l’intervento di mediatori, allora l’imposta è versata dal contribuente.

Il pagamento va effettuato mediante apposito modulo FFT reso disponibile dall’Agenzia delle Entrate e che puoi scaricare a questo link.

Le aliquote della Tobin Tax?

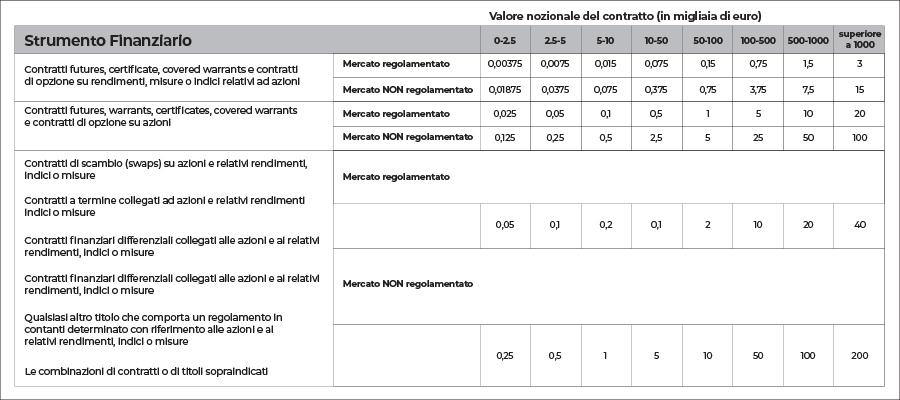

Per arrivare al pagamento ovviamente è necessario conoscere l’aliquota e su cosa calcolarla. Per le operazioni ad alta frequenza l’aliquota è dello 0,02%, mentre le operazioni di trading sono tassate allo 0,2%, aliquota che viene ridotta del 50% qualora l’operazione avvenga su mercati regolamentati. Per i derivati, invece, bisogna fare riferimento alla seguente tabella:

Hai altro da chiedere?

Se desideri altre informazioni o un chiarimento sull'argomento di questo articolo, clicca su FAI LA TUA DOMANDA per inviare un tuo quesito. Non è richiesta alcuna registrazione. Riceverai la tua risposta, personalizzata, direttamente nella casella di posta.

Know How è un progetto di innovazione della consulenza, a favore di imprese e cittadini, che coinvolge professionisti dell’area legale ed economica. Il progetto è nato dalla mente del suo fondatore, Vincenzo Ciulla, e della sua società di consulenza: Korion.

Il nostro motto è diventato: 100% esitate, perché questa è la percentuale reale delle domande che oggi ricevono una risposta, anche se preferiamo parlare di soluzioni. La sfida per il futuro è ingrandire la community, generare più interazione, fare più informazione e coinvolgere sempre più professionisti, ma solo coloro che credono in quello che facciamo.